Фондоотдача нормативное. Фондоотдача – что это и как рассчитать

Фондоотдача показывает, какой объем производства продукции (услуг) приходится на 1 рубль стоимости используемого оборудования. Расчет и анализ показателя позволяет финансовому директору установить, насколько эффективно компания использует основные средства, выбрать наиболее эффективное производственное оборудование. В статье расскажем, как найти фондоотдачу и какие есть способы ее повышения.

Что такое фондоотдача

Фондоотдача - это финансовый коэффициент, который показывает в динамике, насколько результативно и интенсивно используются основные средства или фонды предприятия. Термин аналогичен английскому Fixed assets turnover ratio, который экономисты переводят, как коэффициент оборачиваемости основных средств или коэффициент оборота активов. Далее расскажем, как рассчитать показатель.

Общая формула фондоотдачи

В общем виде фондоотдача основных средств рассчитывается, как отношение выручки к среднегодовой стоимости основных производственных фондов . Формула расчета коэффициента фондоотдачи выглядит так:

К фондоотдачи = Выручка / Среднегодовая стоимость основных производственных фондов

Как найти выручку

Для расчета фондоотдачи используется брутто-выручка, которая еще не уменьшена на размер налогов. Чтобы рассчитать выручку , используют два метода - кассовый или метод начисления. Кассовый учитывает денежные средства, что поступили на банковские счета компании или в кассу, и товар, поступивший по бартеру. Метод начисления учитывает обязательства по оплате, которые появляются у покупателя в момент получения товара, предоставления услуги или выполнения работ.

Как найти среднегодовую стоимость основных фондов

Среднегодовая стоимость основных производственных фондов без учета фактически отработанных месяцев:

С ср = (С нг + С кг) / 2,

С ср - среднегодовая стоимость;

С введ - стоимость фондов, которые были введены;

С вывед - стоимость выведенных средств.

Расчет среднегодовой стоимости с учетом реально отработанных месяцев:

С ср = С нг + (М введ / 12)*С введ - (М вывед / 12)*С вывед,

М введ - количество полностью отработанных месяцев после ввода объекта;

М вывед - количество полностью отработанных месяцев после вывода объекта.

Формула расчета по балансу

Нормативное значение

Коэффициент фондоотдачи уникален для каждой компании. Для него не существует единого нормативного значения. Сравнение коэффициента проводится, в основном, с его значениями за прошлые периоды. Кроме того, при сравнении к со среднеотраслевыми значениями можно определить конкурентоспособность предприятия. Если коэффициент выше среднеотраслевых, значит конкурентоспособность растет. Если ниже - падает.

Как определить причины изменения фондоотдачи

Анализ динамики фондоотдачи позволяет финансовому директору контролировать эффективность использования производственных фондов. Специалисты «Системы Финансовый директор» подготовили решение, которое поможет корректно рассчитать фондоотдачу, проанализировать ее динамику, определить причины, вызвавшие ее изменения. Оно пригодится для разработки мер по повышению эффективности использования оборудования, а также для предварительной оценки мероприятий, которые могут на нее повлиять.

Как повысить фондоотдачу

Показатель дает возможность качественно анализировать деятельность компании и оперативно корректировать планы работы.

Увеличить фондоотдачу можно за счет:

- повышения качества труда и качества выпускаемых товаров ( );

- более полной загрузки производственных мощностей;

- автоматизации труда и внедрения инноваций;

- развития сети продаж и стимулирования сбыта.

Опытным путем установлено, что наибольший эффект достигается при более полной загрузке активной части фондов, при дополнительной подготовке персонала и его переобучения, общего повышения культуры производства и сокращении потерь рабочего времени.

Эффективность деятельности компании определяется рядом важных финансовых инструментов, одним из которых является показатель фондоотдачи.

Фондоотдача основных фондов: понятие и значение

В сущности, фондоотдача – это значение, показывающее величину дохода, приходящуюся на 1 рубль стоимости ОС, прямо или косвенно участвующих в процессе выпуска продукции или оказания услуг. Этот показатель участвует в анализе общей эффективности компании, а также применяется для оценки продуктивности использования ОС в производстве.

Как правило, рассматривают фондоотдачу в динамике, сравнивая несколько временных промежутков. Это дает возможность экономисту констатировать полноту вовлечения основных фондов в рабочий процесс, выявлять неиспользуемые объекты, реализация которых лишь улучшит состояние компании, либо контролировать процессы ввода новых мощностей. Анализ фондоотдачи выявляет «узкие» места инвестирования и помогает определять эффективную стратегию будущих вложений в основные фонды.

Нормативных значений показателя не установлено, но его снижение к прошлым анализируемым периодам – тенденция негативная, свидетельствующая об уменьшении финансовой устойчивости фирмы в целом и падения эффективности использования ОС в частности. Каждая отрасль определяет свои среднеотраслевые уровни допустимых значений фондоотдачи и превышение их показателем отдельной компании свидетельствует о повышении конкурентоспособности, а снижение становится индикатором ее уменьшения, хотя привести к временному падению фондоотдачи может и внедрение новых мощностей или реконструкция уже имеющихся.

Фондоотдача: формула расчета по балансу

Для расчета показателя необходимы ключевые отчетные значения – сумма полученного дохода (чаще выручка , поскольку она отражает итоги продаж, иногда – прибыль) и стоимость ОС (чаще полная стоимость, но при различных аналитических действиях наличии, простаивающих инфраструктурных объектах или больших объемах незавершенных работ – только непосредственно используемых). Отчленение участвующих в рабочем процессе фондов дает возможность определить производственную фондоотдачу, значение которой необходимо для базового анализа эффективности производства.

Таким образом, рассчитывая фондоотдачу, используют показатели стоимости ОС по бухгалтерскому балансу (строка 1150 баланса) и выручки по отчету о финрезультатах (строка 2110 ОФР).

Фондоотдача - формула по балансу:

Ф о = стр. 2110 / стр. 1150

Для получения более точного результата эксперты рекомендуют использовать показатель стоимости ОС не на конец отчетного периода, а среднее значение, например, среднегодовую стоимость, которая рассчитывается делением на 2 суммы ОС на начало и конец года.

Фондорентабельность, фондоотдача и фондоемкость

Еще одним важным показателем рационального использования активов в компании является фондорентабельность, т. е. отношение балансовой прибыли к среднегодовой стоимости ОС, показывающий объем прибыли, приходящейся на 1 руб. стоимости внеоборотных активов. Рассчитывают фондорентабельность по формуле:

Ф р = стр. 2400 ОФР / ((стр.1100 баланса на начало года + стр. 1100 баланса на конец года)/2).

В экономическом анализе существует и обратный фондоотдаче показатель – фондоемкость. Он показывает стоимость ОС, приходящуюся на 1 руб. произведенного продукта. Уменьшение значения фондоемкости – позитивная тенденция в развитии компании, свидетельствующая о рациональном использовании производственных фондов. Формула расчета фондоемкости – это отношение стоимости ОС к полученному доходу, т.е. является обратной к формуле фондоотдачи:

Ф е = стр. 1150 / стр. 2110.

Расчет фондоотдачи предприятия на примере

Рассчитаем показатель фондоотдачи на основании данных отчетности компании:

Среднегодовая стоимость ОС:

За 2016 – 1387 т.р. ((1236 + 1538) / 2);

За 2017 – 1494 т.р. ((1538 + 1450) / 2);

За 2018 – 1376 т.р. ((1450 + 1302) / 2).

Фондоотдача основных средств:

В 2016 – 2,60 руб. (3600 / 1387);

В 2017 – 2,54 руб. (3800 / 1494);

В 2018 – 3,05 руб. (4200 / 1376).

на 1 руб. ОС компании получен доход в 2016 году 2,60 руб., в 2017 – 2,54 руб., в 2018 – 3,05 руб. Колебания показателя фондоотдачи – снижение в 2017 году и увеличение в 2018 по сравнению с 2016 годом может говорить о внедрении нового оборудования или реконструкции оборудования, находящегося в эксплуатации. Об этом свидетельствует увеличение стоимости ОС и некоторое снижение отдачи фондов (до 2,54 руб.). Увеличение показателя до 3,05 руб. в 2018 указывает на повышение объемов выпуска, производительности труда или рациональное использование ОС (в комплексе факторов или по отдельности).

Когда в компании имеются неиспользуемые в производстве, но необходимые в социальном плане объекты инфраструктуры, экономисту придется рассчитать фондоотдачу за минусом стоимости этих ОС, чтобы определить фондоотдачу ОС, используемых при выпуске товаров.

Дополним предыдущий расчет данными: среднегодовая стоимость неиспользуемых ОС в 2016 – 320 т. р., в 2017 – 302 т.р., в 2018 – 284 т.р.

Производственная фондоотдача будет составлять:

В 2016 – 3,37 руб. (3600 / (1387 – 320));

В 2017 – 3,19 руб. (3800 / (1494 – 302));

В 2018 – 3,85 руб. (4200 / (1376 – 284)).

Тенденция снижения показателя производственной фондоотдачи в 2017 году и увеличения в 2018 сохраняется, но размер дохода на рубль стоимости ОС увеличился. Этот показатель отражает доход от ОС, непосредственно участвующих в производстве.

На чтение 8 мин. Просмотров 42 Опубликовано 29.07.2018

Существует множество различных аналитических инструментов, которые используются для изучения эффективности деятельности организаций. Часть этих инструментов наглядно отражает целесообразность расходования финансовых ресурсов за отчетный период. К таким показателям можно причислить уровень рентабельности, скорость оборота активов и фондоотдачу. В данной статье мы предлагаем разобрать, как рассчитать фондоотдачу и поговорить о том, как правильно использовать этот аналитический инструмент.

Фондоотдача – это финансовый коэффициент, характеризующий эффективность использования основных средств организации

Фондоотдача: что это такое

Для начала предлагаем разобрать вопрос о том, что такое фондоотдача. Данный показатель используется для отображения размера дохода компании, полученного за счет реализации активов, которые относятся к основному фонду предприятия. Расчет этого коэффициента позволяет получить информацию о результативности применения основных активов. К этой группе причисляются те активы, чья стоимость превышает сорок тысяч рублей. Важно отметить, что данные активы должны использоваться в производственном процессе более двенадцати месяцев.

Важно отметить, что рассматриваемый показатель относится к динамическим значениям. Это означает, что для получения точных данных, следует детально изучить деятельность компании за последние несколько лет. Данный шаг позволяет провести сравнение и выявить самые результативные методы использования основного фонда. Многие аналитики, во время составления расчетов, проводят сравнение конкретной компании с ближайшими конкурентами. При проведении подобных мероприятий очень важно, чтобы выбранные фирмы имели схожий размер.

По словам специалистов, проведение анализа всего за один год деятельности компании не принесет нужного результата.

Использование коэффициента фондоотдачи позволяет установить результативность эксплуатации главных активов предприятия. При проведении расчетов следует учитывать рыночный сегмент, в котором работает компания. Помимо этого, учитываются экономические показатели, которые могут оказать непосредственное влияние на финансовое состояние организации. К таким показателям можно отнести:

- Уровень инфляции в конкретном регионе.

- Уровень спроса на предлагаемую продукцию либо услугу.

- Длительность каждой стадии экономических циклов.

Анализ коэффициента

Изучив характеристику рассматриваемого аналитического инструмента, следует перейти к разговору о том, в чем измеряется фондоотдача. Так как данный коэффициент имеет динамическую величину, при составлении расчетов более целесообразно использовать процентные значения и дробные числа. Здесь следует отметить, что существует целый перечень различных факторов, которые могут благоприятно отразиться на величине фондоотдачи. К таким факторам можно отнести:

- Увеличение производственной мощности за счет внедрения новых технологий и приобретения новой техники.

- Внедрение автоматизированного производственного процесса с целью увеличения качества выпускаемой продукции.

- Ликвидация факторов, ставших причиной приостановки использования основного фонда компании.

Фондоотдача показывает, сколько выручки приходится на единицу стоимости основных средств

Фондоотдача показывает, сколько выручки приходится на единицу стоимости основных средств Важно отметить, что ввод в эксплуатацию новых станков и производственных агрегатов может привести не только к росту, но и к падению показателей. Увеличение сокращения фондоотдачи может быть спровоцировано растущим числом простоев и увеличением статьи расходов, связанных с производственным процессом. Как показывает практика, наличие неиспользуемых активов и моральное устаревание технологий является основным фактором, способствующим снижению рассматриваемого показателя.

Как рассчитывается показатель

Разобравшись с вопросом о том, что показывает фондоотдача, следует перейти к рассмотрению правил составления расчетов. Для получения информации о величине фондоотдачи используются такие параметры, как цена основных активов компании и размер выручки, полученной за определенный временной отрезок. Специалисты рекомендуют использовать в расчетах именно выручку, поскольку этот показатель наглядно демонстрирует величину денежных средств, полученных от оказания услуг или реализации произведенных товаров. Однако, использование данного параметра не всегда целесообразно. В некоторых случаях, следует использовать такой параметр, как прибыль, полученную путем реализации. Этот параметр используется в тех ситуациях, когда изготовленные товары имеют низкую себестоимость, размер которых не превышает тридцати процентов от общего дохода.

При проведении анализа можно использовать как полную величину стоимости активов компании, так и активную составляющую. Последний параметр отображает размер основного фонда, который используется в производственном процессе. Последняя методика применяется в тех ситуациях, когда на складе компании имеется неиспользуемое оборудование. Также во время составления расчетов не учитывается непроизводственная недвижимость, имеющаяся на балансе предприятия.

Показатель фондоотдачи характеризует соотношение дохода компании, полученного путем реализации товарной продукции и стоимости основных активов предприятия. Данные показатели отражаются в рублях. Это означает, что помимо процентного соотношения, рассматриваемый показатель может отражаться в денежных единицах измерения.

Общая формула

Для того чтобы определить размер фондоотдачи можно использовать следующую формулу: «В/СА=ФО». В этой формуле, «В» отражает объем выручки, полученной от основного направления деятельности компании, а «СА» — стоимость основного фонда компании.

Для того чтобы рассчитать размер выручки за конкретный период, необходимо умножить производственный объем на конечную стоимость одной единицы товарной продукции. Для определения общей стоимости основных фондов компании применяется формула: «(СА1+СА2) / 2 = СА». В этой формуле, показатель «СА1» демонстрирует стоимость активов на начало отчетного отрезка. «СА2» отражает цену активов по окончании данного временного промежутка.

Сам по себе показатель фондоотдачи не говорит об эффективности использования производственных фондов

Сам по себе показатель фондоотдачи не говорит об эффективности использования производственных фондов Расчет по балансу

Для того, что узнать размер рассматриваемого коэффициента, следует подготовить два основных бухгалтерских документа: финансовый отчет о прибыли и убытках компании за конкретный период и бухгалтерский баланс. Финансовые отчеты хранят в себе информацию о величине дохода компании за различные годы деятельности. В бухгалтерском балансе отражается стоимость главных активов компании.

Фондоотдача формула расчета по балансу:

«стр.2110ОФР/стр.1150ББ*100%=ФО», где

- Стр.2110ОФР – строка финансовой отчетности, где проводится информация о размере выручки компании.

- Стр.1150ББ – стоимость главных активов компании.

- ФО – величина фондоотдачи, выраженная в процентах.

Для того чтобы получить объективные данные об использовании основных фондов компании, следует составить расчеты среднегодовой величины ОФ. Для этого, следует сложить стоимость активов на начало и окончания отчетного периода. Полученный результат следует разделить на два. Как уже было сказано выше, при составлении расчетов можно использовать не только размер выручки, но и общий объем прибыли, полученной благодаря реализации товарной продукции. В случае использования этого параметра применяется формула: «стр.2200ОФР/стр.1150ББ*100%=ФО».

Образец расчета

Для того чтобы лучше понимать правила составления расчетов, следует рассмотреть практический пример. Давайте представим компанию, занимающуюся обработкой драгоценных металлов. Поскольку себестоимость данной продукции имеет высокое значение, при составлении расчетов более целесообразно применять такой параметр, как размер выручки. Важно отметить, что рассматриваемое предприятие использует все свои активы, что позволяет учитывать полную цену основного фонда.

Фондоотдача показывает, как соотносится объем полученной от реализации продукции (т. е. выручки) со стоимостью имеющихся у организации средств труда

Фондоотдача показывает, как соотносится объем полученной от реализации продукции (т. е. выручки) со стоимостью имеющихся у организации средств труда Для того чтобы рассчитать коэффициент фондоотдачи, необходимо получить информацию о выручке компании за отчетный период. В нашем случае размер выручки составил 7 миллионов рублей. Стоимость активов на начало отчетного периода составляла 2,5 миллиона рублей, а на конец – 3,2 миллиона рублей. Имея в наличие все необходимые параметры можно приступить к составлению расчетов: «7 мл / (2,5 мл + 3,2 мл) = 1,22».

Полученный результат означает, что размер фондоотдачи составляет 1,22 рубля. Это означает, что на каждый рубль, инвестированный в активы предприятия, приходится 1,22 рубля чистой прибыли.

Как повысить фондоотдачу

В случае с рассматриваемым коэффициентом, отсутствует нормативное значение, стандартизирующее каждую отрасль. По словам экспертов, автоматизированное производство имеет низкий показатель в сравнении с теми направлениями, что обладают небольшим числом активов, хранящихся на балансе. При составлении вычислений следует учитывать изменение коэффициента за несколько лет деятельности предприятия. Рост фондоотдачи наглядно демонстрирует результативность использования производственных агрегатов и прочей техники.

Существует несколько основных методов повышения рассматриваемого показателя. К таким методам относится ликвидация либо реализация тех активов, что не используются компанией. Помимо этого, руководство компании может составить план более результативного применения станков и приборов, с целью увеличения производственной мощности компании. Добиться подобного эффекта можно путем перехода на современную технику и круглосуточный рабочий процесс. Повышенное внимание следует уделить уровню профессиональной подготовки работников, занимающихся обслуживанием приборов.

Повысить фондоотдачу можно путем полной автоматизации производственного процесса, что позволяет увеличить уровень загрузки техники. Мероприятия, направленные на увеличение конкурентоспособности компании за счет выпуска качественного товара и развития собственной сети дистрибьюторов, также приводят к росту коэффициента.

По своей сути показатель фондоотдачи можно отнести к показателям оборачиваемости

По своей сути показатель фондоотдачи можно отнести к показателям оборачиваемости Выводы (+ видео)

Из всего вышесказанного можно сделать вывод, что фондоотдача основных средств может снизиться из-за роста стоимости активов компании, которые относятся к числу основных фондов. Это означает, что при составлении расчетов финансового состояния предприятия, следует учитывать ряд других факторов и показателей, отражающих результативность хозяйственной деятельности. Важно отметить, что увеличение стоимости активов рано или поздно приведет к увеличению фондоотдачи.

Рассматриваемый аналитический инструмент позволяет получить информацию о результативности деятельности компании. Составление расчетов с учетом динамики коэффициента позволяет определить наличие слабых мест в инвестиционной деятельности. Полученные результаты могут использоваться для разработки новой инвестиционной стратегии с учетом всех необходимых корректив.

Вконтакте

В статье мы рассмотрим показатель фондоотдачи основных производственных фондов, а также формулу расчета для инвестиционного проекта.

Фондоотдача. Определение

Фондоотдача (англ . Fixed assets turnover ratio ) – это финансовый показатель, который показывает интенсивность и результативность использования основных средств. Коэффициент фондоотдачи используется для анализа финансового состояния предприятия и показывает эффективность управления фондами предприятия при анализе его динамики.

Формула расчета коэффициента фондоотдачи основных фондов

Коэффициент фондоотдачи показывает – сколько было продано (произведено) продукции на единицу производственных фондов. Формула расчета имеет следующий вид:

Для оценки эффективности управления производственными фондами компании используются такие показатели: , .

Нормативное значение

Коэффициент фондоотдачи не имеет единого нормативного значения. Для каждого предприятия определяются свои допустимые уровни оборачиваемости производственных фондов. Анализ фондоотдачи проводится в динамике за несколько лет, что позволяет оценить характер тенденции.

| Динамика коэффициента фондоотдачи | Финансовое состояние предприятия |

| К фонд ↘ | Снижение финансовой устойчивости предприятия и эффективности использования производственных фондов и мощностей. |

| К фонд ↗ | Рост финансовой устойчивости за счет повышение эффективности и результативности использования производственных фондов. |

| К фонд ≥ К * фонд | Превышение показателя над среднеотраслевыми значениями коэффициента показывают рост конкурентоспособности предприятия. |

| К фонд < К * фонд | Фондоотдача предприятия ниже среднеотраслевых значений коэффициента. Это является индикатором снижения конкурентоспособности предприятия. |

Пример расчета фондоотдачи

Факторный анализ фондоотдачи

Для определения силы влияния различных экономических факторов на уровень фондоотдачи на практике применяют факторный анализ. Рассмотрим двухфакторную, четырехфакторную и семифакторную модель фондоотдачи.

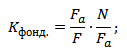

Двухфакторная модель фондоотдачи

Двухфакторная модель показывает, как на величину коэффициента фондоотдачи влияет структура производственных фондов.

где:

где:

F a – активная часть основных производственных фондов;

N – объем выпускаемой и реализуемой продукции предприятия;

F – основные производственные фонды.

Семифакторная модель фондоотдачи

Модель позволяет сделать оценку степени взаимодействия между уровнем фондоотдачи предприятия и семи факторов: структуры основных производственных фондов, структуры машин и оборудования в активных фондах, сменностью работы станков и оборудования, средней стоимостью единицы оборудования, продолжительность машино-смены, эффективность работы оборудования. Формула имеет следующий вид:

F маш – средняя стоимость действующих машин и станков;

Т

см – количество смен работы машин;

с – средняя стоимость оборудования;

Q

д – количество станков и машин;

I – длительность рассматриваемого периода;

Т ч – количество отработанных часов машинами и станками.

Четырехфакторная модель фондоотдачи

Данная модель позволяет определить характер взаимодействия между уровнем фондоотдачи предприятия и уровнем специализации, коэффициентом средней мощности предприятия, структуры основных производственных фондов и оборачиваемости активной части производственных фондов.

где:

N oc – основная продукция компании;

W – среднегодовая мощность предприятия.

Управление фондоотдачей предприятия

Управление фондоотдачей происходит на основе управления выручкой и размером основных производственных фондов предприятия. Повышение фондоотдачи предприятие может быть на основе следующих факторов:

- Увеличить производительность труда и оборудования.

- Увеличить загрузку оборудования.

- Произвести автоматизацию производства.

- Внедрить новые технологии и инновации в производство и выпуск продукции.

- Развивать дистрибьюторскую сеть покупателей.

- Повышать качество и конкурентоспособность продукции.

Оценка эффективности использования основных средств предполагает расчет следующих обобщающих показателей и их анализ в динамике.

Фондорентабельность (отношение прибыли к среднегодовой стоимости основных производственных фондов):

Фондоотдача - это отношение стоимости произведенной или реализованной продукции после вычета НДС и акцизов к среднегодовой стоимости основных средств. В стоимости основных средств не учитываются находящиеся на консервации и сданные в аренду другим организациям:

Фондоотдача - это один из факторов интенсивного использования основных средств и интенсивного роста объема выпуска продукции. Он служит характеристикой технологической эффективности производства. Если фондоотдача растет, следовательно, амортизационная емкость (А / ВП) будет снижаться, т.е. сумма амортизационных отчислений, приходящихся на 1 рубль готовой продукции, уменьшается, соответственно доля прибыли в цене товара возрастает.

Фондоемкость - обратный показатель фондоотдачи - удельные капитальные вложения на один рубль прироста продукции:

Особый смысл приобретают расчет и оценка фондоемкости в динамике, поскольку показывает прирост или снижение объема (стоимости) основных средств на 1 рубль продукции.

Относительная экономия основных фондов :

где ОПФ 0 , ОПФ 1 - соответственно среднегодовая стоимость основных средств в базисном (прошлом) и отчетном периодах;

I ВП - индекс объема производства продукции.

При расчете среднегодовой стоимости фондов учитываются не только собственные, но и арендуемые основные средства, и не включаются фонды, находящиеся на консервации, резервные и сданные в аренду.

Частные показатели применяются для характеристики использования отдельных видов машин, оборудования, производственной площади. Например, средний выпуск продукции в натуральном выражении на единицу оборудования за смену, выпуск продукции на 1 кв. м производственной площади и т.д.

Прирост выпуска может достигаться за счет абсолютного увеличения основных производственных фондов, т.е. за счет экстенсивного фактора, или за счет повышения фондоотдачи - интенсивного фактора.

Интенсификация производства характеризуется повышением отдачи (снижением емкости) затрачиваемых ресурсов. Сопоставление результата и стоимости основных средств за базисный и фактический периоды позволяет оценить степень использования интенсивных и экстенсивных факторов производства в исследуемом периоде.

Темп роста влияния качественной характеристики (интенсивности) использования основных фондов рассчитывается соотношением темпа прироста выпуска продукции к темпу прироста стоимости основных средств.

Влияние в процентах прироста основных фондов на результативный показатель (выпуск продукции) определяется делением темпа прироста стоимости основных производственных фондов на темп прироста результата (выпуска продукции) и умножением их на 100%:

Для определения доли влияния фондоотдачи полученный результат вычитается из 100%:

Уровень фондорентабельности зависит от фондоотдачи, удельного веса реализованной продукции и ее рентабельности.

Расчет влияющих факторов на фондорентабельность основных средств проводится любым из методов детерминированного факторного анализа.

Фондоотдача в свою очередь путем преобразования исходной модели может принять вид мультипликативной зависимости следующих факторов:

Доли активной части фондов в общей сумме основных средств;

Удельного веса действующих машин и оборудования в активной части фондов;

Фондоотдачи машин и оборудования:

где УДа - удельный вес активной части в общей величине основных средств;

УДм - удельный вес машин в стоимости активной части;

ФОм - фондоотдача машин.

Исходная формула фондоотдачи (ФО = ВП / ОС) указывает на прямую зависимость величины выпущенной продукции и интенсивности использования основных средств:

Детальный анализ изменения выпуска продукции требует расчета не только влияния факторов первого порядка - основных средств и их фондоотдачи, но также изменения в структуре основных фондов (удельного веса активной части, удельного веса машин) и непосредственно отдачи технологического оборудования.

Алгоритм расчета.

Для расчета изменения валовой продукции за счет увеличения стоимости основных средств необходимо изменение среднегодовой их стоимости умножить на плановый уровень общей фондоотдачи основных средств:

Для определения влияния на объем производства удельного веса действующих машин и оборудования в активной части фондов, а также фондоотдачи технологического оборудования необходимо умножить изменение фондоотдачи основных средств за счет каждого фактора на фактические среднегодовые остатки основных средств:

34. Анализ использования трудовых ресурсов предприятия .

Трудовые ресурсы предприятия это совокупность работников различных профессионально-квалификационных групп, занятых на предприятии и входящих в его списочный состав.

Обеспеченность предприятия трудовыми ресурсами, их рациональное использование являются ключевыми факторами успешной работы предприятия. Поэтому анализу использования трудовых ресурсов на предприятии должно уделяться большое значение.

Основные задачи анализа трудовых ресурсов:

Анализ обеспеченности предприятия трудовыми ресурсами;

Анализ движения трудовых ресурсов;

Анализ использования рабочего времени;

Анализ производительности труда и трудоемкости продукции;

Анализ оплаты труда.

1. В ходе анализа обеспеченности трудовыми ресурсами проводят сравнение фактической численности персонала с предыдущим периодом и плановой численностью отчётного периода по всем классификационным группам. В процессе анализа изучается соотношение между группами и тенденции изменения этого соотношения.

Влияние изменения удельного веса основных рабочих в общей их численности на выработку продукции одним работающим определяется по формуле:

ΔГВ = (УД 1 – УД 0) · ГВ 0 .

где УД 1 , УД 0 – удельный вес основных рабочих в общей их численности по плану (базисному периоду) и отчёту;

ГВ 0 – среднегодовая выработка одного работающего по плану.

Численность служащих определяется исходя из организационной структуры предприятия и рациональной численности, необходимой для обеспечения функций управления.

Численность непромышленного персонала определяется по типовым отраслевым нормативам, по нормам обслуживания.

Сокращение вспомогательных рабочих может быть достигнуто за счёт концентрации и специализации вспомогательных работ: по наладке и ремонту оборудования, повышению уровня механизации и совершенствованию труда этих рабочих.

Анализ профессионального и квалификационного уровня рабочих производится путём сопоставления наличной численности по специальностям и разрядам с необходимой для выполнения каждого вида работ по участкам, бригадам и предприятию в целом. При этом выявляется излишек или недостаток рабочих по каждой профессии.

Если фактический средний тарифный разряд рабочих ниже планового или среднего тарифного разряда работ, то это может привести к снижению качества выпускаемой продукции, и, следовательно, необходимо предусмотреть повышение квалификации персонала. Если средний разряд рабочих выше среднего тарифного разряда работ, то рабочим необходимо производить доплату за использование их на менее квалифицированных работах.

В ходе анализа квалификации управленческого персонала проверяют соответствие уровня образования каждого работника занимаемой должности, изучают вопросы, связанные с подбором кадров, их подготовкой и повышением квалификации.

Квалификационный уровень работников зависит во многом от возраста, стажа работы, образования и т.д. Поэтому в процессе анализа изучают изменения в составе рабочих по возрасту, стажу работы, образованию.

2. Анализ показателей движения рабочей силы

Ответственным этапом в анализе использования предприятия кадрами является изучение движения рабочей силы. Анализ осуществляется в динамике за ряд лет на основе коэффициентов, представленных в табл.

В ходе анализа тщательному изучению подвергают причины выбытия работников.

Однако выпуск продукции зависит не столько от численности работающих, сколько от количества труда (затраченного на производство), определённого количеством рабочего времени. Поэтому анализ использования рабочего времени является важной составной частью аналитической работы на предприятии.

Коэффициент оборота по приёму (Кn)

Характеризует удельный вес работников, принятых за период

Коэффициент оборота по выбытию (Кв)

Характеризует удельный вес выбывших за период работников

Коэффициент текучести кадров (Кт)

Характеризует уровень увольнения работников по отрицательным причинам

Коэффициент постоянства кадров (Кпост)

К пост = 1 – К в

Характеризует уровень работающих на данном предприятии постоянно в анализируемом периоде (году, квартале)

3. Анализ использования рабочего времени, влияние его на производительность труда

Анализ использования рабочего времени осуществляется на основе баланса рабочего времени.

Календарный (Тк) Тк = 365 дней

Номинальный (режимный) (Тном) Тном = Тк – t выход

Явочный (Тяв) Тяв= Тном – t неяв

Полезный фонд рабочего времени (Тn) Тn = Тяв – t – t вп

где t вп – время выходных и праздничных дней;

t неяв – дни неявок (отпуска, по болезни, по решению администрации, прогулы и пр.);

t – номинальная продолжительность рабочего времени;

tвп – время внутрисменных простоев и перерывов в работе, сокращенных и льготных часов.

Полноту использования трудовых ресурсов можно оценить по количеству отработанных дней и часов одним работником за анализируемый период времени, а также по степени использования фонда рабочего времени. Такой анализ проводится по каждой категории работников, по каждому производственному подразделению и в целом по предприятию.

Фонд рабочего времени (ФРВ) зависит от численности рабочих (Чр), количества отработанных одним рабочим дней в среднем за год (Д), средней продолжительности рабочего дня (t):

ФРБ = Чр · Д· t.

В ходе анализа необходимо выявить причины образования сверхплановых потерь рабочего времени. Среди них могут быть дополнительные отпуска с разрешения администрации, невыходы на работу по болезни, прогулы, простои из-за неисправности оборудования, отсутствие работы, сырья, материалов, топлива, энергии и т.д. Каждый вид потерь должен быть подробно оценен, особенно тот, который зависит от предприятия. Уменьшение потерь рабочего времени по причинам, зависящим от трудового коллектива, является резервом увеличения производства продукции, который не требует дополнительных капитальных вложений и позволяет быстро получить отдачу.

Изучив потери рабочего времени, выявляют непроизводительные затраты труда, которые складываются из затрат рабочего времени в результате изготовления забракованной продукции и исправления брака, а также в связи с отклонениями от технологического процесса (дополнительные затраты рабочего времени). Для определения непроизводительных потерь рабочего времени используются данные о потерях от брака (журнал-ордер № 10).

Для оценки уровня производительности труда применяется система обобщающих, частных и вспомогательных показателей.

Обобщающие показатели: среднегодовая, среднедневная и среднечасовая выработка продукции одним рабочим, среднегодовая выработка на одного работающего в стоимостном выражении.

Частные показатели: трудоемкость продукции определенного вида в натуральном выражении за 1 человеко-день или человеко-час.

Вспомогательные показатели: затраты времени на выполнение единицы определённого вида работ или объём выполненных работ за единицу времени.

Наиболее обобщающим показателем производительности труда является среднегодовая выработка продукции одним работающим (ГВ):

где ТП – объём товарной продукции в стоимостном выражении;

Ч – численность работающих.

В процессе анализа изучают динамику трудоёмкости, выполнение плана по её уровню, причины её изменения и влияния на уровень производительности труда. Если возможно, следует сравнить удельную трудоёмкость продукции по другим предприятиям отрасли, что позволит выявить передовой опыт и разработать мероприятия по его внедрению на анализируемом предприятии.

Трудоемкость – это затраты рабочего времени на единицу или весь объем изготовленной продукции. Трудоемкость единицы продукции (ТЕ) рассчитывается отношением фонда рабочего времени на изготовление 1-го вида продукции к объему его производства в натуральном виде.

Снижение трудоемкости продукции – важнейший фактор повышения производительности труда. Рост производительности труда происходит в первую очередь за счет снижения трудоемкости продукции, а именно за счет выполнения плана орг. тех. мероприятий, увеличения удельного веса покупных полуфабрикатов и комплектующих изделий, пересмотра норм выработки и т.д.

Изменение в уровне трудоёмкости не всегда оценивается однозначно. Трудоёмкость может возрастать при значительном удельном весе вновь осваиваемой продукции или улучшении её качества. Чтобы добиться повышения качества, надёжности и конкурентоспособности продукции, требуются дополнительные затраты средств и труда. Однако выигрыш от увеличения объёма продаж, более высоких цен, как правило, перекрывает проигрыш от повышения трудоёмкости изделий. Поэтому взаимосвязь трудоёмкости продукции и её качества, себестоимости, объема продаж и прибыли должна находиться в центре внимания аналитиков.

4.Анализ использования фонда оплаты труда

Анализ использования фонда заработной платы начинают с расчёта абсолютного и относительного отклонения фактической его величины от плановой.

Абсолютное отклонение ΔФЗПа определяется сравнением фактически использованных средств на оплату труда (ΔФЗПф) с плановым фондом заработной платы (ФЗПпл) в целом по предприятию, производственным подразделением и категориям работников:

ΔФЗПа = ΔФЗПФ – ΔФЗПпл.

Однако абсолютное отклонение рассчитывается без учёта степени выполнения плана по производству продукции. Учесть этот фактор поможет расчёт относительного отклонения фонда заработной платы ΔФЗПот.

Для этого переменная часть фонда заработной платы (ФЗПпер) корректируется на коэффициент выполнения плана по производству продукции (Кпл). К переменной части фонда заработной платы относят зарплату рабочих по сдельным расценкам, премии рабочим и управленческому персоналу за производственные результаты, сумму отпускных, соответствующую доле переменной зарплаты, другие выплаты, относящиеся к фонду заработной платы и которые изменяются пропорционально объёму производства продукции.

Для оценки эффективности использования средств на оплату труда необходимо применять такие показатели, как объем производства продукции в действующих ценах, выручка, сумма валовой, чистой, капитализированной прибыли на рубль зарплаты и др. В процессе анализа следует изучить динамику этих показателей, выполнение плана по их уровню. Очень полезным будет межзаводской сравнительный анализ, который покажет, какое предприятие работает более эффективно.

Для факторного анализа производства продукции на рубль заработной платы можно использовать следующую модель:

где ВП – выпуск продукции в действующих ценах;

ФЗП – фонд заработной платы персонала;

Т – количество часов, затраченных на производство продукции;

Σ Д и Д – количество отработанных дней соответственно всеми рабочими с одним рабочим за анализируемый период;

ЧР – среднесписочная численность рабочих;

ППП – среднесписочная численность промышленно-производственного персонала;

ЧВ – среднечасовая выработка продукции;

Уд – удельный вес рабочих в общей численности персонала;

ГЗП – среднегодовая зарплата одного работника.

Идентификационный номер налогоплательщика, или ИНН, - это 12-значный номер, который вы (или ваш работодатель за вас) используете для уплаты налогов.Он также понадобится, чтобы , нет ли у вас неуплаченных налогов, и если вы решите зарегистрироваться

Банкнота - это особый вид кредитных денег выпускаемый эмиссионным банком страны и представляет собой бессрочное долговое обязательство и обеспечивается гарантией центрального банка, который во многих странах является государственным.. В эпоху золотомо

ПБУ 8/2010 введено понятие Оценочное обязательство - обязательство с неопределенной величиной и (или) сроком исполнения.Причины возникновения оценочного обязательства:а) из норм законодательных и иных нормативных правовых актов, судебных решений, договор

, сроки и цена получения документа Как получить инн если потерял его")