Подготовка к передаче ос в 1с 8.3. Документ «Подготовка к передаче ОС

Подготовка к передаче ОС (ОС > Подготовка к передаче ОС). Документ используется тогда, когда сделка по передаче ОС подлежит государственной регистрации, тогда, когда эта сделка длится достаточно долгое время, например, снятие объекта с учета производится в одном отчетном периоде месяце, а передача – в другом. То есть оказывается, что объект может не использоваться организацией, но числиться на ее балансе. На рис. 84 представлена форма документа Подготовка к передаче ОС .

Рис. 84. Документ Подготовка к передаче ОС

Реквизиты шапки документа заполняются вполне стандартными методами, а вот табличная часть Основные средства требует некоторых разъяснений. Эта табличная часть заполняется на основе информации по интересующему нас объекту ОС, хранящейся в системе. Для того, чтобы система могла автоматически заполнить эту табличную часть, с помощью кнопки Подбор следует выбрать ОС, которое мы хотим подготовить к передаче. Далее, нужно выполнить команду Заполнить > Для списка ОС . Рассмотрим, какими именно данными была заполнена таблица.

- Стоимость (БУ) – это поле содержит первоначальную стоимость ОС по данным бухгалтерского учета.

- Ост. стоимость (БУ) – остаточная стоимость объекта.

- Амортизация (износ) (БУ) – сумма накопленной амортизации по данным бухгалтерского учета.

- Аморт. за месяц (износ) (БУ) – в это поле вносится сумма амортизации, которая должна быть доначислена по объекту за текущий месяц. Система рассчитала размер амортизации для доначисления как 905 руб. Это – месячный размер амортизации. По выбывающему объекту за последний месяц его использования начисляется полный размер амортизации. Эта особенность начисления амортизации отражена в ПБУ 6/01.

Документ сформировал в бухгалтерском учете следующие записи:

Д20.01 К02 . Начислена амортизация за последний месяц использования объекта ОС.

Д02.01 К01.09. Списана сумма начисленной амортизации.

Д01.09 К01.01 . Списана балансовая (первоначальная) стоимость объекта ОС.

В налоговом учете сделаны похожие проводки.

В регистрах сведений Начисление амортизации ОС (бухгалтерский учет) и Начисление амортизации ОС (налоговый учет) сделана запись о том, что амортизацию по данному объекту ОС больше начислять не надо.

В регистре сведений События ОС организаций сделана запись о событии Подготовка к передаче для основного средства.

Передача ОС

Документ Передача ОС (ОС > Передача ОС) выполняет следующие действия:

Доначисляет амортизацию по списываемому ОС;

Списывает ОС с учета;

Делает записи о расчетах с контрагентами по передаваемому ОС.

Выше мы рассматривали документ Подготовка к передаче ОС . Фактически, документ Передача ОС способен заменить документ Подготовка к передаче ОС , он используется тогда, когда операции по выбытию ОС происходят в одном отчетном периоде (месяце).

Документы Передача ОС и Подготовка к передаче ОС могут использоваться совместно.

Сформируем документ Передача ОС (рис. 85).

Рис. 85. Документ Передача ОС

Рассмотрим заполнение реквизитов шапки документа:

- Организация : Организация, по которой ведется учет;

- Контрагент : Организация, которой передают ОС;

- Событие : Событие с видом события «Передача» (справочник События с основными средствами );

- Подразделение : Подразделение организации, из которого выбывает ОС;

- Договор : Договор, на основании которого производится передача ОС;

- Документ подготовки : документ типа Подготовка к передаче ОС в том случае, если подготовка к передаче производилась с помощью подобного документа. Если документ Передача ОС оформляется для основного средства, которое до момента оформления документа не было подготовлено к передаче, документ самостоятельно формирует все нужные записи.

В табличной части Основные средства записи делаются автоматически – на основе данных документа подготовки ОС к передаче. Вручную нужно заполнить поля Сумма – указав в этом поле сумму, за которую ОС реализовано, и % НДС, указав процентную ставку НДС.

Посмотрим, какие движения сформировал документ (рис. 86).

Рис. 86. Результат проведения документа Передача ОС

Списание ОС

Документ Списание ОС (ОС > Списание ОС) используют для списания основных средств, которые морально или физически устарели или подлежат ликвидации в связи с чрезвычайной ситуацией.

Выполним команду ОС > Списание ОС , при заполнении документа (рис. 87) поступим так же, как мы поступали при заполнении документа Выбытие ОС .

Рис. 87. Документ Списание ОС

В поле Событие мы вносим событие Списание (вид события Списание) из справочника События с основными средствами.

В поля Счет (БУ) и Счет (НУ) внесем записи о, соответственно, счетах 91.02 и 91.02.1. В соответствии с особенностями выбытия ОС здесь могут быть и другие счета. Соответственно, в полях Субконто (БУ) иСубконто (НУ) следует выбрать подходящие субконто.

В поле Причина следует ввести причину выбытия ОС, выбрав ее из соответствующего справочника.

Табличная часть Основные средства заполняется в два приема. Сначала добавляют новый объект ОС (то есть в новой строке заполняют поля Основное средство и Инв. №) кнопкой Добавить (или кнопкой Подбор ). Далее, по команде Заполнить > Для списка ОС , система заполняет оставшиеся поля строки табличной части данными по остаточной стоимости ОС, о начисленной амортизации и об амортизации за текущий месяц, которую нужно доначислить.

При формировании данного документа доступна печать формы № ОС-4 – эта форма используется для формировании акта о списании объекта ОС.

Проведем документ и посмотрим, какие записи он сформировал в учете (рис. 88).

Рис. 88. Результат проведения документа Списание ОС

Учет материалов

Материалы - предметы, срок полезного использования которых менее 1 года, которые относятся к предметам труда и необходимы для производства продукции, работ, услуг, для хозяйственных нужд организации.

Материалы являются оборотными активами, потребляются в процессе производства, переносят свою стоимость на готовую продукцию (табл. 3).

Таблица 3

Классификация материалов

| Группа | Характеристика |

| Сырье и основные материалы | Образуют вещественную основу готовой продукции. Сырье - ранее не обрабатываемый продукт добывающей промышленности и сельского хозяйства Основные материалы - продукция обрабатывающей промышленности |

| Полуфабрикаты собственного производства | Не являются материально-производственными запасами, относятся к незавершенному производству |

| Покупные полуфабрикаты | Материалы, которые уже подвергались обработке на других предприятиях |

| Вспомогательные материалы | Добавки, смазочные материалы, возвратные отходы |

| Тара | Вспомогательный материал, предназначенный для транспортировки и хранения материалов и готовой продукции |

| Топливо | По агрегатному состоянию: твердое, жидкое, газообразное По целям использования: энергетическое, технологическое, для хозяйственных нужд |

| Запасные части | Целевое назначение - поддержание механизмов в рабочем состоянии, осуществление ремонтов |

| Строительные материалы | Целевое назначение - строительство зданий и сооружений |

| Хозяйственный инвентарь и принадлежности | Средства труда, которые не могут относиться к основным средствам: канцелярские |

В процессе бухгалтерского учета материалов можно выделить несколько этапов, имеющих самостоятельное значение, документальное оформление и нормативное регулирование:

Поступление материалов.

Передача материалов в производство.

Перемещение материалов в производстве.

Складское перемещение материалов.

Отпуск материалов на сторону.

В программе 1С: Бухгалтерия 8 учет материалов ведется на счете 10 «Материалы» в разрезе субсчетов по видам:

| «Материалы» | |

| 10.01 | «Сырье и материалы» |

| 10.02 | «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали» |

| 10.03 | «Топливо» |

| 10.04 | «Тара и тарные материалы» |

| 10.05 | «Запасные части» |

| 10.06 | «Прочие материалы» |

| 10.07 | «Материалы, переданные в переработку на сторону» |

| 10.08 | «Строительные материалы» |

| 10.09 | «Инвентарь и хозяйственные принадлежности» |

| 10.10 | «Специальная оснастка и специальная одежда на складе» |

| 10.11 | «Специальная оснастка и специальная одежда в эксплуатации» |

| 10.11.1 | «Специальная одежда в эксплуатации» |

| 10.11.2 | «Специальная оснастка в эксплуатации» |

Материалы, принятые на ответственное хранение, для целей бухгалтерского учета учитываются на забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение». Давальческое сырье учитывается на забалансовом счете 003 «Материалы, принятые в переработку».

Аналитический учет материалов ведется в разрезе номенклатуры (справочник Номенклатура ) в натуральном и денежном выражении.

Поступление материалов может осуществляться в виде:

Приобретения у поставщика;

Приобретения подотчетными лицами;

Отходов производств и ликвидации основных средств;

Вклада в уставный (складочный) капитал;

Приобретения за пределами Российской Федерации с оплатой в иностранной валюте;

Безвозмездного получения.

Кроме того, материалы могут быть приняты на ответственное хранение или получены для переработки в качестве давальческого сырья.

Отражение в бухгалтерском и налоговом учете типичных операций по поступлению материалов показано в таблице 4.

Таблица 4

Операции по учету материалов

| Операция | Бухгалтерский учет | Налоговый учет | ||

| Дебет | Кредит | Дебет | Кредит | |

| 1. Приобретение материалов у поставщика | ||||

| Оприходование материалов: | ||||

| - стоимость материалов без НДС | 60.01 | 10, вид учета НУ | ПВ | |

| - сумма НДСс | 19.03 | 60.01 | Не отражается | |

| Транспортные расходы по доставке: | ||||

| - стоимость услуг без НДС | 60.01 | 10, вид учета НУ | ПВ | |

| - сумма НДС | 19.03 | 60.01 | Не отражается | |

| 2. Приобретение материалов через подотчетных лиц | ||||

| Сумма НДС выделена в платежных документах отдельной строкой: | ||||

| 60.01 | 10, вид учета НУ | ПВ | ||

| - сумма НДС | 19.03 | 60.01 | Не отражается | |

| - оплата материалов | 60.01 | 71.01 | Не отражается | |

| Сумма НДС не выделена в платежных документах отдельной строкой: | ||||

| - стоимость материалов с НДС | 71.01 | 10, вид учета НУ | ПВ | |

| 3. Оприходование отходов по цене возможной реализации | ||||

| Из производства | 10, вид учета НУ | 20.01.1, вид учета НУ | ||

| От ликвидации основных средств | 91.01 | 10, вид учета ПР | ПВ | |

| ПВ | 91.01.7, вид учета НУ | |||

| 4. Вклад в уставный капитал | ||||

| Стоимость материалов в оценке, согласованной учредителями организации | 75.01 | 10, вид учета ПР | ПВ | |

| 5. Приобретение материалов у иностранного поставщика | ||||

| Стоимость материалов (по контрактной цене) | 60.21 | 10, вид учета НУ | ПВ | |

| Сумма НДС, уплаченная таможенным органам | 19.05 | 76.29 | Не отражается | |

| Таможенные пошлины | 76.29 | 10, вид учета НУ | ПВ | |

| Стоимость прочих услуг без НДС | 76.29 | 10, вид учета НУ | ПВ | |

| Сумма НДС | 19.04 | 76.29 | Не отражается | |

| 6. Материалы получены безвозмездно | 98.02 | 91,01.7, вид учета НУ; 91.01.7, вид учета ВР – сумма предыдущей записи с минусом | ||

| 10, вид учета ПР | ПВ | |||

| 7. Материалы приняты на ответственное хранение | Не отражается | |||

| 8. Оприходовано давальческое сырье | Не отражается |

Поступление материалов

Для отражения поступления материалов в организацию используют документ Поступление товаров и услуг (Покупка > Поступление товаров и услуг ). При создании нового документа нужно выбрать его тип как Покупка, комиссия . Вот, как выглядит документ, у которого заполнена шапка и табличная часть Товары (рис. 89).

Рис. 89. Документ Поступление товаров и услуг: Покупка, комиссия

Прежде чем заполнять документ, нажмитеем на кнопку Цены и валюта и установите в качестве цены - Договорная (с НДС) .

Заполняя табличную часть Товары , создав новую строку, нужно указать элемент номенклатуры, выбрав его из соответствующего справочника, количество товара и цену за единицу. Все остальные поля система заполнит автоматически. В частности, счета учета для бухгалтерского и налогового учета заполняются на основе предустановок, сделанных в регистре сведений Счета учета номенклатуры .

Если нужной номенклатурной позиции нет в справочнике Номенклатура - ее можно создать непосредственно в процессе заполнения документа.

Вкладка Услуги не заполняется. Вкладка Счета учета расчетов должна содержать счет 60.01 как счет для учета расчетов с поставщиками и подрядчиками, счет 60.02 - для учета выданных авансов.

На вкладке Дополнительно вводятся данные о приходном ордере, по которому товары были приняты на склад и о лице, ответственном за операцию.

После проведения документ сформирует движения по регистрам (рис. 90).

Рис. 90.Движения документа Поступление товаров и услуг

Документ «Подготовка к передаче ОС» используется если сделка по передаче основного средства подлежит государственной регистрации.

Выбывающие объекты выбираются из справочника «Основные средства».

Для каждого объекта основных средств указывается текущая балансовая стоимость, сумма накопленной на начало месяца амортизации, расчетная сумма амортизации, которая должна быть доначислена за текущий месяц.

Для более быстрого заполнения табличной части документа необходимо воспользоваться кнопкой «Подбор».

Для быстрого заполнения табличной части однотипными объектами основных средств, имеющими одинаковые наименования, нужно ввести в табличную часть хотя бы один такой объект. Затем следует воспользоваться кнопкой Заполнить в командной панели табличной части. При выборе в выпадающем меню пункта По наименованию табличная часть будет заполнена объектами основных средств, имеющими такое же наименование, как у введенного первоначально.

После формирования списка основных средств, подготавливаемых к передаче необходимо воспользоваться кнопкой «Заполнить» для заполнения табличной части информацией об объектах основных средств по данным учета (регистров накопления «Амортизация (управленческий учет)», «Амортизация (бухгалтерский учет)», «Амортизация (налоговый учет)»), сумма амортизации за текущий месяц определяется расчетным путем в документе.

При проведении документа по каждой строке будут сформированы проводки по бухгалтерскому и налоговому учету (если в документе указано что он отражается в этих видах учета):

по доначислению амортизации, если это необходимо;

по списанию амортизационных начислений и балансовой стоимости на счет 01.09 «Выбытие основных средств».

Дополнительно в регистрах сведений снимается флаг начисления амортизации по перечисленным в документе объектам учета.

Доначисленная амортизация распределяется по регистрам учета затрат, аналогично документу «Амортизация ОС».

После того, как необходимые регистрационные документы получающей стороной получены, необходимо ввести документ «Передача ОС».

Для оформления операции по продаже основного средства в программном продукте предусмотрен ряд документов.

Рассмотрим пошаговую инструкцию для двух случаев, в которых возникает сделка по продаже основного средства:

- Объект основного средства был принят к учету без применения амортизационной премии.

- Объект основного средства был принят к учету с применением амортизационной премии.

Реализация основного средства без амортизационной премии

В данном случае применяется документ Передача ОС (Меню ОС и НМА – Выбытие основных средств – Передача ОС ) (некоторые ошибочно пытаются продать ОС документом «Списание ОС», но это не верно).

В шапке документа Передача ОС в 1С 8.3 заполним все необходимые реквизиты:

- Контрагент.

- Договор.

- Местонахождение ОС (Подразделение, в которое было принято на учет основное средство).

- Событие ОС (в данном документе доступен только один вариант события «Передача ОС»).

На закладке Основные средства открывшегося документа добавим строку, в которой в качестве основного средства укажем объект ОС 1, инвентарный номер объекта при этом заполнится автоматически:

- В поле цена указывается продажная цена объекта основных средств согласно договоренности с контрагентом.

- Счета доходов и расходов – это счета прочих доходов и расходов – 91.01 и 91.02, поскольку продажа объектов основных средств не относится к основной деятельности организации (НДС, исчисленный от продажи основного средства, также будет учитываться на счете прочих расходов).

- Аналитика к счетам прочих доходов и расходов также заполняется в поле документа Передача ОС. Это статья прочих доходов и расходов с видом «Реализация основных средств»:

Получите 267 видеоуроков по 1С бесплатно:

В результате проведения документ 1С 8.3 формирует следующие проводки по продаже основного средства:

- Сформирована дебиторская задолженность в размере продажной стоимости основного средства (в БУ и НУ).

- Начислена амортизация за декабрь (месяц реализации основного средства, в БУ и НУ).

- Сумма исчисленной за весь период эксплуатации ОС 1 амортизации отнесена в счет уменьшения остаточной стоимости основного средства (в БУ и НУ).

- Первоначальная стоимость основного средства перенесена на счет остаточной стоимости основного средства, которая будет уменьшена на сумму амортизации (в БУ и НУ).

- Остаточная стоимость основного средства отнесена на счет прочих расходов (в БУ и НУ).

- НДС начисленный отнесен на счет прочих расходов (в БУ).

Как продать ОС с восстановлением амортизационной премии

11.03.2016 – Организацией в программе 1С Бухгалтерия было принято на учет основное средство ОС 1 первоначальной стоимостью 105 000,00 рублей. Срок использования основного средства составляет 60 месяцев. Для целей налогового учета была признана амортизационная премия в размере 30 процентов от первоначальной стоимости ОС 1:

30.04.2016 – Начала начисляться амортизация ОС 1 размером 1 750,00 рублей для целей бухгалтерского учета и 1 225,00 рублей для целей налогового учета (одновременно с этим начинают погашаться временные разницы, возникшие при принятии к учету ОС 1 с учетом амортизационной премии для целей налогового учета):

13.12.2016 – Произошла продажа ОС 1.

Как в предыдущем примере, продажа оформляется документом Передача ОС (меню ОС и НМА – Выбытие ОС – Передача ОС ). Шапка документа и реквизиты закладки Основные средства заполняются также аналогичным образом:

Перейдем на закладку Дополнительно и укажем, что данным документом мы будем восстанавливать Амортизационную премию:

В качестве статьи доходов от восстановленной амортизационной премии должна быть указана статья с видом Восстановление амортизационной премии , как указано на рисунке выше.

При проведении документом будут сформированы следующие проводки:

- Отражение прочего дохода в виде дебиторской задолженности.

- Начисление амортизации за месяц, в котором основное средство продается.

- Перенос суммы начисленной за весь период эксплуатации основного средства амортизации в счет уменьшения остаточной стоимости ОС.

- Первоначальная стоимость основного средства перенесена на счет остаточной стоимости основного средства, которая будет уменьшена на сумму амортизации.

- Перенос остаточной стоимости в счет прочих расходов от продажи основных средств.

- Перенос восстановленной амортизационной премии в счет остаточной стоимости ОС 1.

- Перенос предыдущей суммы в счет прочих расходов.

- Отражение НДС от продажи основных средств.

Давайте разберемся сначала какие документы используется при продаже ОС в 1С 8.3 Бухгалтерия.

В 1С есть несколько документов по выбытию ОС:

- Списание ОС ;

- Подготовка к передаче ;

- Передача ОС .

Последние два документа используются при реализации ОС. Документ Списание ОС используется только для его выбытия в рамках организации, например, списание ОС в связи с физическим износом.

Подготовка к передаче ОС

Документ Подготовка к передаче ОС используйте только если вы перед продажей прекращаете использовать основное средство, т. е. вывели его из эксплуатации.

Организация решила продать офисное помещение через агентство. Для этого 21 ноября офисное помещение было подготовлено к продаже и больше не эксплуатировалось.

Сформируйте документ Подготовка к передаче ОС в разделе ОС и НМА - Выбытие основных средств - Подготовка к передаче ОС .

В документе укажите ОС, которое возвращено из эксплуатации для его дальнейшей продажи.

Проводки

Формируются проводки:

- Дт Кт - начисление амортизации за месяц выбытия ОС;

- Дт Кт - списание накопленной амортизации для определения остаточной стоимости;

- Дт Кт - списание первоначальной стоимости для определения остаточной стоимости.

Реализация ОС

29 ноября Организация осуществила реализацию швейного оборудования покупателю ООО «Камелия» по цене 247 800 руб. (в т. ч. НДС 18%).

Оборудование Машина раскройная ленточная Typical GZ-1200B эксплуатировалось до его реализации.

Реализацию ОС оформите документом Передача ОС в разделе .

В документе укажите:

- Документ подготовки , если ранее он был введен;

- на вкладке Основные средства - реализуемое ОС;

Статья прочих доходов и расходов (графа Субконто ) должна иметь Вид статьи - Реализация основных средств .

Проводки

Формируются проводки:

- Дт Кт - выручка от реализации ОС;

- Дт Кт - списание остаточной стоимости;

- Дт Кт - начисление НДС с реализации ОС.

Выставление СФ на отгрузку покупателю

Сформируйте счет-фактуру на продажу ОС по кнопке Выписать счет-фактуру документа Передача ОС .

Нюансы: реализация недвижимости

Для этого 21 ноября офисное помещение было подготовлено к продаже и больше не эксплуатировалось.

Пошаговая инструкция по реализации недвижимости

Сформируем документ Передача ОС в разделе ОС и НМА - Выбытие основных средств - Передача ОС .

Если реализуются объекты недвижимости, то при продаже обязательна регистрация перехода прав собственности. Если передача недвижимости осуществляется до перехода прав собственности, то установите флажок Право собственности переходит после государственной регистрации на вкладке Дополнительно .

Проводки

При проведении документа на передачу ОС без перехода права собственности будет начислен НДС и доход по НУ (п. 3 ст. 271 НК РФ), а выручка по БУ не будет признаваться, т. к. она определяется в момент перехода права собственности.

Переход прав собственности покупателю

В дальнейшем переход права собственности оформите с помощью документа Реализация отгруженных товаров в разделе Продажи - Продажи - Реализация отгруженных товаров .

При его проведении НДС не будет начисляться, т. к. был исчислен в момент отгрузки, а будет признаваться выручка по БУ. Выручка по НУ признается на дату подписания акта (п. 3 ст. 271 НК РФ).

Нюансы: продажа автомобиля

29 июня Организация осуществила реализацию автомобиля Ford Mondeo покупателю ООО «Технология» по цене 401 200 руб. (в т. ч. НДС 18%). В этот же день автомобиль Ford Mondeo был снят с учета в ГИБДД.

Продажа автомобиля в 1с 8.3 пошаговая инструкция

Реализация авто не отличается от обычной реализации основного средства. Оформим документ Передача ОС в разделе ОС и НМА - Выбытие основных средств - Передача ОС .

Проводки

Снятие с регистрационного учета авто

Отразите снятие автомобиля с учета в ГИБДД в регистре сведений Регистрация транспортных средств вид операции Снятие с регистрационного учета в разделе Справочники - Налоги - Транспортный налог .

Для этого укажите транспортное средство, снимаемое с учета и когда оно было снято с учета.

Нюансы: восстановление амортизационной премии

Организация заключила с покупателем ООО «Камелия» договор на реализацию основного средства. Покупатель является взаимозависимым лицом, т. к. доля нашей Организации в его уставном капитале составляет 45%.

Пошаговая инструкция: реализация ОС и восстановление амортизационной премии

Сформируем документ Передача ОС в разделе ОС и НМА - Выбытие основных средств - Передача ОС .

Если при продаже восстанавливается амортизационная премия, то установите флажок Восстановить амортизационную премию на вкладке Дополнительно .

Проводки

В движениях документа будет сформированы следующие проводки по восстановлению амортизационной премии:

- Дт Кт - сумма амортизационной премии восстановлена;

- Дт Кт -списана остаточная стоимость.

Нюансы: убыток от реализации

29 июня Организация осуществила реализацию автомобиля Ford Mondeo покупателю ООО «Технология» по цене 401 200 руб. (в т. ч. НДС 18%).

Остаточная стоимость основного средства (БУ = 647 856 руб., НУ= 453 499,20 руб.) превысила выручку от реализации. Оставшийся срок его полезного использования - 48 месяцев.

Пошаговая инструкция: реализация ОС с убытком

Оформление документа Передача ОС

Расчет финансового результата

Убыток по БУ учтен в полном размере в момент реализации (п. 31 ПБУ 6/01).

Убыток от продажи ОС по НУ включайте в состав косвенных (прочих) расходов равномерно в течение оставшегося СПИ (

На момент продажи остаточная стоимость ОС составляет 374 999,96 руб. (500 000,00 – 500 000,00/48*12), соответственно организация реализует ОС с убытком 124 999,96 руб. (374 999,96 – 250 000,00). Остающийся срок начисления амортизации – 36 месяцев (48-12).

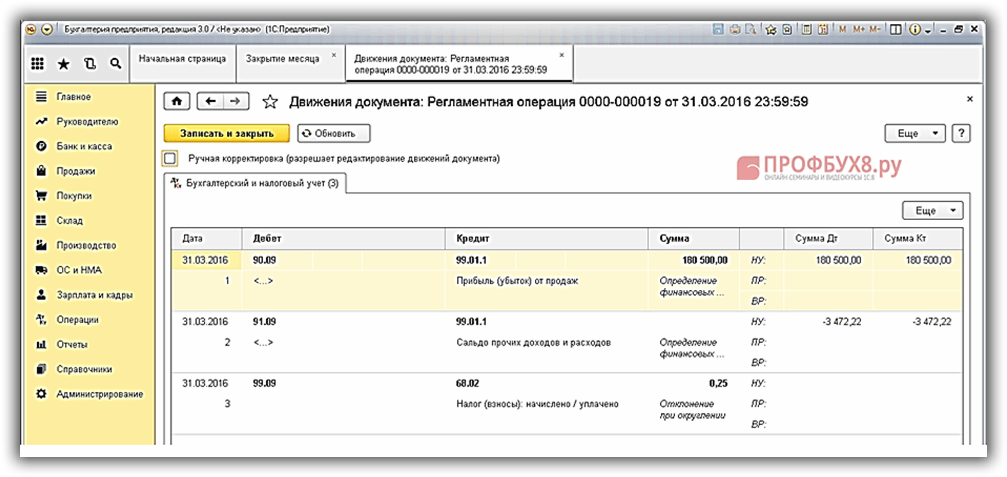

В соответствии с п.3 статьи 268 НК РФ по налоговому учету организация должна уменьшить налоговую базу по налогу на прибыль ежемесячно, начиная с февраля 2016 года на сумму 3 472,22 руб. (124 999,96/36).

В 1 квартале 2016 года базу по налогу на прибыль 180 500,00 руб. нужно уменьшить на 10 416,67 руб. (сумма начисленной амортизации за январь) и 6 944,44 руб. (сумма учтенного убытка от реализации ОС за февраль и март).

Таким образом:

- Прибыль до налогообложения равна 45 083,37 руб. по бухгалтерскому учету (180 500,00 – 124 999,96 – 10 416,67);

- Налогооблагаемая прибыль равна 163 138,89 руб. по налоговому учету (180 500,00 – 10 416,67 – 6 944,44);

- Налог на прибыль равен 32 627,78 руб. (163 138,89*0,2);

- Чистая прибыль равна 12 455,59 руб. (45 083,37 – 32 627,78).

Шаг 1

Сформируем Ведомость амортизации и посмотрим остаточную стоимость ОС (раздел ОС и НМА – Отчеты – Ведомость амортизации ОС ):

Шаг 2

Для отражения реализации ОС в 1С 8.3 используем документ Передача ОС (раздел ОС и НМА –Выбытие основных средств- Передача ОС ).

В шапке документа указываем:

- Дату реализации основного средства;

- Покупателя основного средства (используем справочник Контрагенты);

- Договор с покупателем (используем справочник Договоры контрагентов);

- Подразделение в котором числиться ОС на момент реализации (используем справочник Подразделения);

- Событие с объектом ОС (используем справочник События с основными средствами).

В табличной части на закладке Основные средства указываем:

- Наименование выбывающего объекта ОС (используем справочник Основные средства);

- Стоимость реализации объекта ОС;

- В колонке Субконто выбираем предопределенную статью Доходы (расходы), связанные с реализацией основных средств :

- Если самостоятельно добавляете статью в справочник Прочие доходы и расходы:

то в строчке Вид статьи нужно указать значение Реализация основных средств:

Посмотрим проводки, которые сформировались после проведения документа по реализации ОС:

Шаг 3

Нужно создать новый элемент справочника Расходы будущих периодов для распределения убытка от реализации ОС в налоговом учете в течение оставшихся 36 месяцев. Раздел Справочники – Доходы и расходы – Расходы будущих периодов :

Шаг 4. Учет для целей ПБУ 18/02

Посмотрим данные о от . Раздел Отчеты – Отчеты по налогу на прибыль – Регистры налогового учета – 1.09 Финансовые результаты от реализации ОС и НМА . Из сформированного отчета видим, что убыток от реализации основного средства составил 124 999,96 руб.:

Шаг 5

Используя документ Операции, введенные в ручную, создадим операцию по учету суммы убытка от реализации ОС в налоговом учете (п. 3 ст. 268 НК РФ). Раздел Операции – Бухгалтерский учет – Операции, введенные вручную :

Шаг 6

Выполним регламентную операцию Закрытие месяца. Раздел Операции – Закрытие периода – Закрытие месяца :

Посмотрим полученные проводки:

- Списание расходов будущих периодов:

Шаг 7

В налоговой декларации по налогу на прибыль сумму убытка от реализации основного средства можно посмотреть в Приложении 2 к Листу 02 по строчке 100:

Подробно изучить схему по отражению операции реализации ОС с убытком для целей НУ (данный блок не автоматизирован в 1С), а также научиться осуществлять проверку правильности ввода операций, связанных с приобретением, принятием к учету, реализацией ОС, а так же начислением амортизации в 1С 8.3 можно на нашем дистанционном в модуле . Подробнее о курсе смотрите в нашем видео:

Поставьте вашу оценку этой статье:

Возврат НДФЛ при строительстве жилья осуществляется, в том числе и гражданам, которые приобретают недвижимость по договорам долевого строительства. Покупатели жилья, претендующие на возврат НДФЛ, должны иметь российское гражданство, официальный доход, с к

Жилищно-коммунальными услугами называется деятельность, направленная на создание комфортных условий проживания в многоквартирном и прочих домах. Ведет данную деятельность управляющая компания (УК), с которой жильцы дома заключают соответствующий контракт.

В нашей стране многие семьи имеют небольшой земельный участок - дачный или приусадебный, - на котором выращивают необходимые и наиболее любимые овощи и фрукты.Приусадебный участок помогает его владельцам: экономить денежные средства семьи на приобретении